案例背景:凯龙股份(002783)是湖北省民爆行业龙头和全国重点骨干企业,在全产业链布局(覆盖原材料生产、民爆器材制造、爆破服务及矿山开采)和数字化转型(工业互联网与AI技术应用)方面领先,具备成本优势和持续增长潜力。伴随着重大工程的开工,未来民爆炸药的需求会显著增加,而从带动公司业绩快速增长。

公司概况

投资亮点:①民爆行业区域龙头地位稳固,硝酸铵年产能36万吨,位列全国前五,液态硝酸铵产销领先。②公司核心产品工业炸药的主要原材料是硝酸铵。凯龙利用自身硝酸铵产能优势,向下游高附加值的新能源材料领域(主要是硝酸铵下游产品)拓展,这是其最重要的战略转型方向。

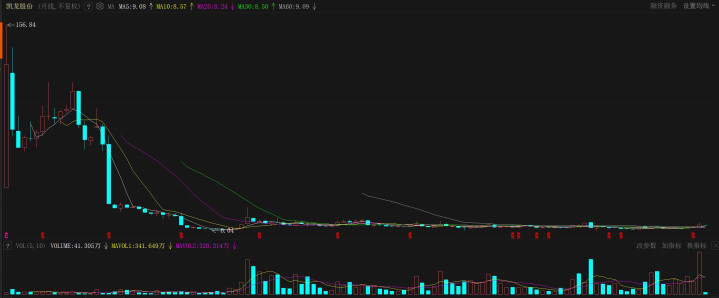

月K

走势分析:公司历史最低价6元,现价10元,股价并不高,短期有启动的迹象,可等股价回调到5月线(9.08元)附近进行介入。近期业绩:2025年一季度营收7.64亿元(同比+13.16%),净利润3599.46万元(同比+34.39%)。

政策与需求:①产能集中化:2025年行业规划产能711.5万吨,实际产量323万吨(开工率50%),CR5达68%。②下游需求增加:大型水电站、矿山开采(占民爆需求70%)推动炸药原材料增长。

投资逻辑:①业绩高增长确定性:中报预增50%-80%,2025H1净利润1.0-1.2亿元,主因新疆爆破业务量价齐升及并表凯龙世旺。②估值有待修复空间:当前市值51亿,对应2025年PE约11倍,显著低于同行保利联合(PE 40倍+)。

智慧优配提示:文章来自网络,不代表本站观点。